Нужно ли исчислять и уплачивать НДС в бюджет применяющим УСН организациям, созданным в 2026 году, и физическим лицам, получившим в 2026 году статус индивидуального предпринимателя

Нужно ли исчислять и уплачивать НДС в бюджет применяющим УСН организациям, созданным в 2026 году, и физическим лицам, получившим в 2026 году статус индивидуального предпринимателя

Если доходы у применяющих УСН организаций, созданных в 2026 году, или у физических лиц, получивших в 2026 году статус индивидуального предпринимателя (далее – ИП), не превышают в 2026 году 20 млн рублей, обязанность по исчислению и уплате НДС в бюджет в 2026 году у них не возникает.

Если доходы у таких налогоплательщиков превысили в 2026 году 20 млн рублей, но не превысили 490,5 (450 * 1,090) млн рублей, то с 1 числа месяца, следующего за месяцем превышения 20 млн рублей, плательщик УСН обязан исчислять и уплачивать НДС в бюджет.

Например, организация создана в феврале 2026 года. В мае 2026 года доходы с даты создания организации превысили 20 млн рублей и составили 25 млн рублей. Соответственно с февраля по май 2026 года налогоплательщик не исчисляет и не уплачивает НДС в бюджет, а по операциям с 1 июня 2026 года должен начать его исчислять и уплачивать. Поэтому первая декларация по НДС представляется им за II квартал 2026 года (в декларацию по НДС включаются, в том числе сведения из книги покупок и книги продаж).

Обратите внимание! Аналогичный подход применяется ко вновь созданным организациям (к физическим лицам, получившим статус ИП) в 2027, 2028 году и т.д.

Источник: Методические рекомендации по НДС для УСН’2026

Если доходы у применяющих УСН организаций, созданных в 2026 году, или у физических лиц, получивших в 2026 году статус индивидуального предпринимателя (далее – ИП), не превышают в 2026 году 20 млн рублей, обязанность по исчислению и уплате НДС в бюджет в 2026 году у них не возникает.

Если доходы у таких налогоплательщиков превысили в 2026 году 20 млн рублей, но не превысили 490,5 (450 * 1,090) млн рублей, то с 1 числа месяца, следующего за месяцем превышения 20 млн рублей, плательщик УСН обязан исчислять и уплачивать НДС в бюджет.

Например, организация создана в феврале 2026 года. В мае 2026 года доходы с даты создания организации превысили 20 млн рублей и составили 25 млн рублей. Соответственно с февраля по май 2026 года налогоплательщик не исчисляет и не уплачивает НДС в бюджет, а по операциям с 1 июня 2026 года должен начать его исчислять и уплачивать. Поэтому первая декларация по НДС представляется им за II квартал 2026 года (в декларацию по НДС включаются, в том числе сведения из книги покупок и книги продаж).

Обратите внимание! Аналогичный подход применяется ко вновь созданным организациям (к физическим лицам, получившим статус ИП) в 2027, 2028 году и т.д.

Источник: Методические рекомендации по НДС для УСН’2026

Ctrl

Enter

Заметили ошЫбку

Выделите текст и нажмите Ctrl+EnterДругие публикации:

Условия для начисления и уплаты НДС с 1 января 2026 года налогоплательщиками, применяющими упрощенную систему налогообложения15 январь 2026Условия применения специальных ставок по НДС 5% или 7% для налогоплательщиков на УСН03 июль 2025Какую ставку НДС выбрать налогоплательщику УСН, который обязан исчислять и уплачивать НДС в бюджет27 июнь 2025Единый налоговый счет обязателен для всех с 1 января 2023 года!10 ноябрь 2022ФНС России подготовила методические рекомендации по НДС для налогоплательщиков УСН24 октябрь 2024

Новые публикации:

ПРАВИЛА ПУБЛИКАЦИИ на сайте администрации извещений о согласовании границ для кадастровых инженеров

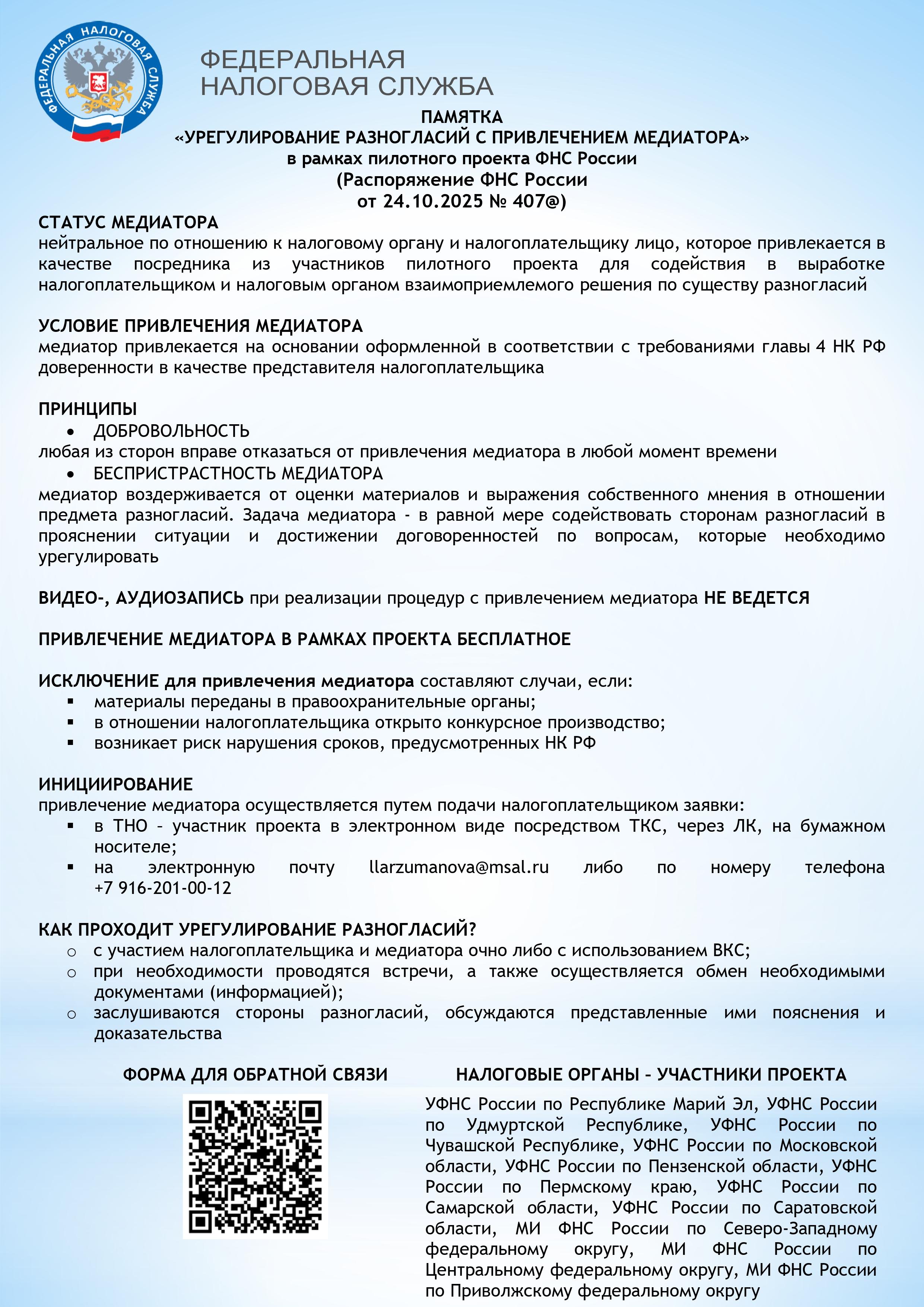

Памятка урегулирования разногласий с привлечением медиатора

Полицейские в Коломне подвели итоги оперативно-служебной деятельности за 1 квартал 2026 года

Госавтоинспекторы в Коломне провели акцию «Стоп! Коррупция!»

С 01.04.2026 по 01.06.2026 проходит опрос работодателей о перспективной кадровой потребности

Постановление