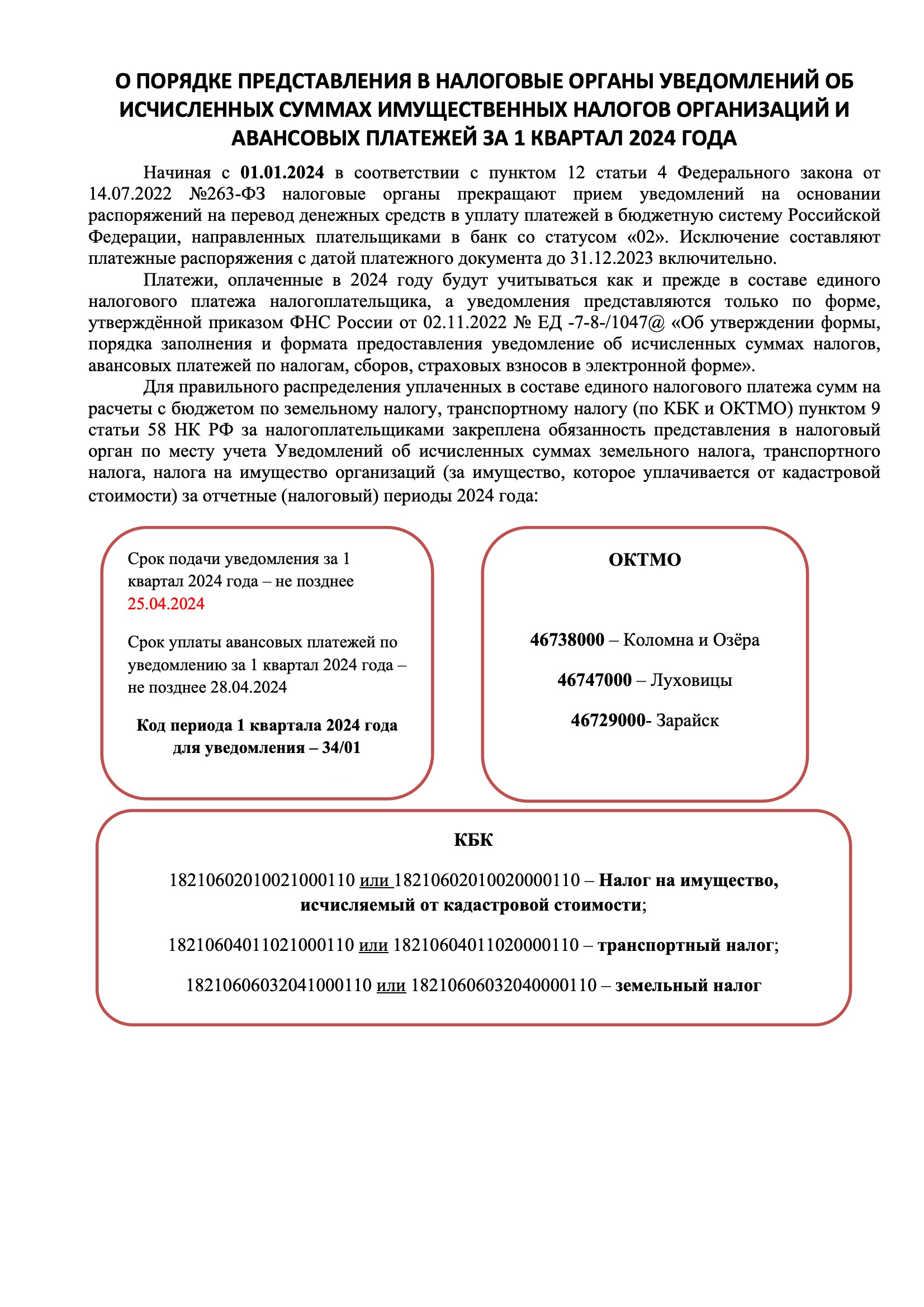

О порядке представления в налоговые органы уведомлений об исчисленных суммах имущественных налогов организаций и авансовых платежей за 1 квартал 2024 года

Начиная с 01.01.2024 в соответствии с пунктом 12 статьи 4 Федерального закона от 14.07.2022 №263-ФЗ налоговые органы прекращают прием уведомлений на основании распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, направленных плательщиками в банк со статусом «02». Исключение составляют платежные распоряжения с датой платежного документа до 31.12.2023 включительно.

Платежи, оплаченные в 2024 году будут учитываться как и прежде в составе единого налогового платежа налогоплательщика, а уведомления представляются только по форме, утверждённой приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@ «Об утверждении формы, порядка заполнения и формата предоставления уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в электронной форме».

Для правильного распределения уплаченных в составе единого налогового платежа сумм на расчеты с бюджетом по земельному налогу, транспортному налогу (по КБК и ОКТМО) пунктом 9 статьи 58 НК РФ за налогоплательщиками закреплена обязанность представления в налоговый орган по месту учета Уведомлений об исчисленных суммах земельного налога, транспортного налога, налога на имущество организаций (за имущество, которое уплачивается от кадастровой стоимости) за отчетные (налоговый) периоды 2024 года.

![]()

![]()

Платежи, оплаченные в 2024 году будут учитываться как и прежде в составе единого налогового платежа налогоплательщика, а уведомления представляются только по форме, утверждённой приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@ «Об утверждении формы, порядка заполнения и формата предоставления уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в электронной форме».

Для правильного распределения уплаченных в составе единого налогового платежа сумм на расчеты с бюджетом по земельному налогу, транспортному налогу (по КБК и ОКТМО) пунктом 9 статьи 58 НК РФ за налогоплательщиками закреплена обязанность представления в налоговый орган по месту учета Уведомлений об исчисленных суммах земельного налога, транспортного налога, налога на имущество организаций (за имущество, которое уплачивается от кадастровой стоимости) за отчетные (налоговый) периоды 2024 года.

Ctrl

Enter

Заметили ошЫбку

Выделите текст и нажмите Ctrl+EnterДругие публикации:

ОБЗОР изменений законодательства за август-ноябрь 2021 года14 декабрь 2021ОБЗОР изменений законодательства за август-ноябрь 2021 года14 декабрь 2021Обзор изменений законодательства за июнь-август 2021 года (по состоянию на 15 августа 2021 г.)23 август 2021ОБЗОР изменений законодательства за апрель-июнь 2021 года (по состоянию на 15 июня 2021 г.)08 июль 2021Порядок представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.20223 май 2023